Delen

De financiële analyse kent meer dan 100 ratio’s. Welke ratio’s zijn heel belangrijk en welke minder?

Traditioneel wordt in het kader van solvabiliteit sterk gekeken naar de zelffinancieringsgraad. Maar deze ratio heeft als nadeel dat hij traag reageert als het slechter gaat binnen de onderneming. De terugbetalingscapaciteit reageert sneller op een goede of slechte evolutie doordat zowel de teller (de cashflow) als de noemer (de schulden) beïnvloed worden door de wijzigende omstandigheden.

Door de terugbetalingscapaciteit te combineren met de nettowinstmarge krijgen we snel een zicht op de financiële gezondheid van het bedrijf.

Hieronder gaan we dieper in op deze drie ratio’s en lichten we hun belang toe met enkele voorbeelden.

De nettowinstmarge (nettowinst/omzet)

De nettowinstmarge is een ratio die de evolutie van de onderneming volgt en weergeeft. De verhouding ‘nettowinst/omzet’ geeft aan hoeveel procent van de omzet er onderaan de streep overblijft. Hierbij zijn ook de toevallige of eenmalige kosten afgetrokken, maar die zijn er nu eenmaal ieder jaar in zekere mate. Deze ratio is sterk sectorafhankelijk. Warenhuizen houden meestal tussen de 2% en de 4% netto over van wat de klanten betalen. Gemiddeld - over de sectoren heen - is 8% een goede uitkomst. Maar bijv. bij softwarebedrijven ligt de uitkomst vaak boven de 20%.

Terugbetalingscapaciteit (cashflow/schulden)

De terugbetalingscapaciteit geeft aan in welke mate de schulden uit de cashflow kunnen terugbetaald worden. Het is een ratio die snel reageert op een betere of slechtere situatie. Deze ratio heeft een signaalfunctie. Ook de banken hanteren soortgelijke normen voor hun kredietverlening. Als de terugbetalingscapaciteit verslechtert moet er een belletje rinkelen en dient men zich af te vragen of de mindere gang van zaken toevallig of tijdelijk is, dan wel of het gaat om een trendommekeer. Op dat ogenblik is kijken naar de concurrentie noodzakelijk: zie je daar een gelijkaardig beeld of niet? Wat is de sectortrend? Welke cashflow neemt men in aanmerking? Meestal wordt de basiscashflow genomen, zijnde nettowinst + afschrijvingen. Soms neemt men ook de operationele cashflow. Van belang is dat de berekening voor ieder jaar op identieke wijze gebeurt. Van de schulden worden best de beschikbare middelen afgetrokken. Sommige bedrijven hebben meer beschikbare middelen dan schulden. Hun terugbetalingscapaciteit is dan 100%. Banken nemen meestal enkel de langlopende leningen in de noemer op en niet de leveranciersschulden. Maar als het slechter gaat nemen de leveranciersschulden en de andere korte termijnschulden meestal het eerst en het snelst toe.

De graad van zelffinanciering (eigen vermogen/totaal actief)

De ratio ‘eigen vermogen/totaal actief’ geeft de mate waarin het totaal actief gefinancierd is met eigen middelen. Deze balansratio geeft de wijze weer waarop ondernemingen zich financieren. Bij banken is die verhouding bijvoorbeeld extreem laag, bijna altijd lager dan 10%. Bedrijven die geen grote investeringen moeten doen hebben meestal een hoge graad van zelffinanciering. Er is geen of weinig correlatie tussen een goede of slechte gang van zaken in het algemeen en de graad van zelffinanciering. Men noemt het een niet-discriminerende ratio, omdat hij niet toelaat een onderscheid te maken tussen goede en minder goede bedrijven. Dit blijkt ook uit onderstaande voorbeelden.

Voorbeelden

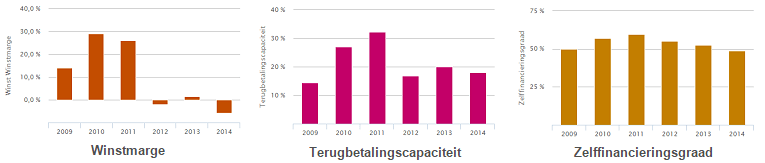

Anglo American

Het grondstoffenbedrijf maakt al enkele jaren een acute crisis door, omdat de verkoopprijzen alsmaar dalen. Er is overcapaciteit in de sector en de vraag uit China vermindert.

De zelffinancieringsgraad daalt lichtjes maar lijkt niet onrustwekkend want de uitkomst is nog bijna 50%. De terugbetalingscapaciteit evolueert duidelijk negatief en bedraagt nog slechts 18%. Het bedrijf maakt de laatste drie jaar twee keer verlies en verkoopt inmiddels activa om zich te redden. Die aanpak zal de zelffinancieringsgraad eventueel nog verbeteren, terwijl de algemene situatie kritiek blijft.

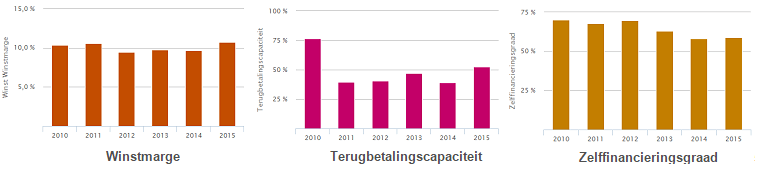

Delhaize

Delhaize’s nettowinstmarge evolueerde richting nul maar de ratio EV/TA bleef hoog en stabiel!

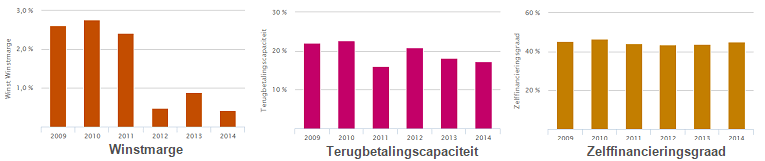

Nike

De grootste fabrikant van sportkledij en sneakers presteert de jongste jaren opvallend goed, maar het financiert zijn expansie meer met geleend geld. De zelffinancieringsgraad daalt. Gezien de cashflow sneller stijgt dan de schulden verbetert de terugbetalingscapaciteit. De nettowinstmarge is hoog en laat de laatste jaren een stijgende trend zien.

Nòg meer insights?

Waarom slaagt deze garagist er niet in om rendabel te worden?

Kristel Hermans 14 oktober 2016

Een garagist van een bekend automerk is al verscheidene jaren klant van uw kantoor. Het bedrijf maakt de laatste jaren verlies. De klant begrijpt niet hoe dat komt. Hij hoort dat andere merkgarages in de streek wel winstgevend zijn. U heeft geprobeerd uw klant duidelijk te maken waarom hij te weinig of geen winst maakt maar dat lijkt niet door te dringen. Tijd voor een andere aanpak!

Lees meer → #Tips&Tricks #Cijferbabbel #PersoneelPralineproducent laat geld liggen

Paul Hermans 19 juli 2016

Een Belgische producent van pralines, chocolade en confiserie heeft de voorbije jaren enkele acquisities gedaan waardoor de liquiditeit en solvabiliteit verzwakten. Als we ons in de plaats stellen van de financiële raadgever, willen we een optimalisatie van de cashflow cyclus voorstellen.

Lees meer → #Cijferbabbel #Tips&Tricks #Cashflow